Alors que la croissance mondiale ralentit, l’économie russe prend de l’ampleur. Le nouveau gouvernement s’apprête à abandonner l’austérité. La croissance du PIB devrait s’accélérer. Mais, il y a ces incertitudes mondiales …

Par Jon Hellevig − Le 31 janvier 2020 − Source Awara

Il y a beaucoup à faire pour l’économie russe alors que 2020 entame son deuxième mois. Le remaniement du gouvernement russe est considéré comme levant les contraintes d’austérité et accélérant le financement des ambitieux programmes nationaux de développement de Poutine.

Il y a beaucoup à faire pour l’économie russe alors que 2020 entame son deuxième mois. Le remaniement du gouvernement russe est considéré comme levant les contraintes d’austérité et accélérant le financement des ambitieux programmes nationaux de développement de Poutine.

Dans son discours à l’Assemblée nationale, Poutine a signalé la fin de l’austérité sur les dépenses sociales, la Russie étant le seul pays du monde développé qui augmente désormais sérieusement ses dépenses sociales – entre autres, l’augmentation des retraites du double du taux d’inflation et l’initiation de mesures massives d’aides alimentaires pour les enfants – pendant que tout les autres pays taillent dans les budgets sociaux.

Nous nous attendons à ce que la Banque centrale doive emboîter le pas et mettre fin à son austérité financière afin de finalement réduire les taux d’intérêt réels records de la Russie, à l’échelle mondiale, et les mettre en ligne avec l’inflation en baisse rapide. Les industries manufacturières russes continueront de croître au-dessus des moyennes mondiales, grâce aux programmes nationaux de développement et grâce à la vigueur des programmes de substitution des importations qui arrivent à maturité. Avec l’ouverture de nouveaux gazoducs fin 2019 vers la Chine et la Turquie, les exportations d’énergie de la Russie resteront fortes, quoi qu’il arrive dans l’économie mondiale.

En raison de la vigueur globale de l’économie et de la forte réduction concomitante de l’afflux de nouveaux jeunes adultes sur le marché du travail en raison des effets de la crise démographique des années 90, le marché du travail sera de plus en plus tendu, ce qui exercera une pression à la hausse sur les salaires et augmentera la consommation.

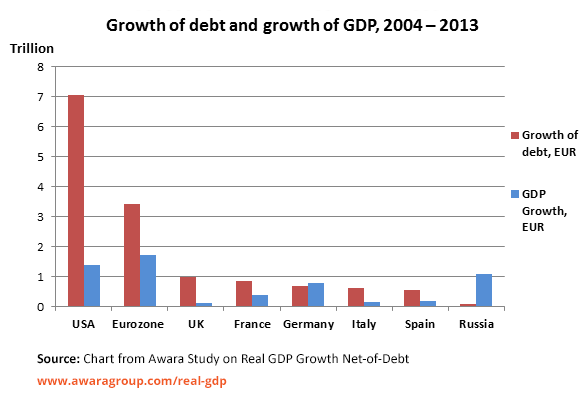

En raison du niveau d’endettement de la Russie, de loin le plus bas de l’économie mondiale, et des finances publiques solides, le rouble devrait rester stable. En effet, celui-ci semble avoir réussi à se dissocier de la domination du dollar, car il a montré une force remarquable à travers les bouleversements financiers et les tensions mondiales de ces dernières années. Ceci, à son tour, en plus de l’affaiblissement de l’économie mondiale, devrait maintenir la pression inflationniste sous contrôle, malgré tous les éléments qui stimulent la croissance sur le front intérieur. Il est possible que les devises des marchés émergents, et le rouble avec elles, soient attaquées dans le cadre d’une hystérie potentielle sur les marchés financiers mondiaux – y compris une baisse du prix du pétrole – liée à l’épidémie de coronavirus. Malgré cela, les fondamentaux du rouble sont si solides qu’il devrait, dans ce cas, se redresser rapidement.

La Russie devrait croître plus vite que l’Occident

Potentiellement, tout cela pourrait se traduire par une croissance du PIB de 2 à 2,5%, voire 3% au mieux. Mais avec toutes les incertitudes mondiales, il n’y a aucune base solide pour assurer ces prévisions. De leur côté, les prévisions du FMI pour la croissance du PIB en 2020 annoncent l’économie mondiale à 3,3%, les États-Unis à 2,3% et la zone euro à 1,3%, dont l’Allemagne à 1,1%. La prévision pour la Russie est de 1,9%. Étant donné que la Russie atteindra une croissance de 1,4% en 2019 contre une prévision du FMI de 1,1%, ils sous-estiment probablement celle de 2020 également.

Nous sommes sur une base plus ferme pour prédire que l’économie russe sera en tête du monde développé et croîtra de 1 à 2% de plus que celle de l’Europe occidentale.

La Russie a désormais de bonnes chances d’atteindre une trajectoire de croissance de 3%, supérieure à la moyenne de la zone euro. Compte tenu également de la probabilité très réelle que l’UE – ou du moins la vieille Europe occidentale – pourrait effectivement connaître une croissance négative au cours des dix prochaines années, il est raisonnable de s’attendre à ce que dans une décennie, le PIB – en parité de pouvoir d’achat (PPA) – par habitant de la Russie atteigne le niveau moyen européen .

Perspectives sombres pour la croissance mondiale

En 2019, l’environnement économique mondial a été dominé par les guerres commerciales américaines contre la Chine et d’autres pays, y compris les sanctions contre la Russie. Bien qu’une sorte de trêve ait été conclue entre les États-Unis et la Chine à la fin de l’année, nous devrions nous attendre à la même situation en 2020 et ensuite. Avec le ralentissement mondial et l’incapacité définitive de l’Occident à générer une croissance réelle autre que temporaire en truquant les marchés financiers, le rôle des méthodes non marchandes – guerres commerciales, arnaques commerciales, diplomatie secrète, truquage financier – pour soutenir les économies en difficulté va indubitablement croître.

L’autre grand danger mondial est une conséquence du truquage du marché, c’est-à-dire la dette. La grande préoccupation est de savoir combien de temps les économies occidentales pourront continuer autrement que par l’ingénierie financière et un levier d’endettement sans cesse croissant ? Il est déjà clair qu’aucun montant de dette ne semble pouvoir produire une croissance significative, alors que cette dette augmente considérablement les inégalités, au point que le tissu social se désintègre, les manifestations de masse en France n’en étant qu’un aperçu très visible. À l’heure actuelle, nous ne devons pas être loin des grosses difficultés finales : l’hyperinflation et un effondrement financier épique suivi d’un effondrement de l’économie réelle.

Le coup le plus récent porté à l’économie mondiale provient du coronavirus originaire de Chine. Jusqu’à quel point la crise de la maladie s’aggravera, personne ne le sait, mais il y a déjà des répercussions économiques à cause des restrictions obligatoires, ou volontaires, à la mobilité des personnes et des marchandises. Il y a là le potentiel d’un impact important sur le commerce mondial.

Le changement climatique est également une grande préoccupation. Nous ne voulons pas dire cela parce que le climat changerait plus qu’il ne l’a déjà fait pendant des milliards d’années, et pas non plus parce qu’il y aurait des preuves d’un changement climatique d’origine humaine. Ce que nous voulons dire, c’est que les politiques adaptées à l’alarme climatique semblent n’ajouter qu’une couche supplémentaire d’inefficacité économique, de taxes, de coûts, de mauvais investissements et de décisions mal orientées. C’est certainement une menace pour les économies occidentales dans un avenir proche. Cela dit, nous devons souligner que, contrairement à l’idéologie fallacieuse du changement climatique, il existe de véritables problèmes écologiques fondamentaux – la pollution, la destruction de l’environnement et la disparition de la vie organique – qui feront certainement obstacle au potentiel de valeur économique ajoutée.

Au final, nous considérons que la position géopolitique et géo-économique de la Russie s’est renforcée au cours des dernières années, ce qui supprime certains des risques autrefois associés traditionnellement à la Russie.

Austérité, pas d’austérité, ou une certaine austérité ? Telle est la question

La plupart des Russes semblaient soulagés par le récent remaniement gouvernemental de Poutine, car on pensait que l’ancien Premier ministre Dmitri Medvedev ne pouvait gérer l’économie plus longtemps. Bien que la Russie ait un bilan macroéconomique remarquable, le gouvernement Medvedev était trop prudent, et trop porté à l’austérité, pour pouvoir traduire cela en une croissance économique solide tout en améliorant le niveau de vie de la population. Medvedev est tristement connu pour avoir dit en 2016 à un groupe de mamies qui se plaignaient de leurs pensions : « Il n’y a pas d’argent, mais vous vous accrochez ! »

Cela a donc été un soulagement lorsque le nouveau Premier ministre Mikhail Mishustin a déclaré : « Il y a assez d’argent pour tout ce que le président veut accomplir ». Mishustin est l’ancien responsable, très compétent, de l’administration fiscale, alors il sait de quoi il parle. La perception des impôts a doublé en termes réels sous son mandat de dix ans, tandis que la pression fiscale sur l’économie est restée faible – dans une comparaison mondiale. La charge fiscale totale de la Russie, à 31,1%, est restée faible, surtout par rapport aux pays de l’OCDE. Un fardeau fiscal relativement faible ajoute également à la force de la Russie par rapport à la plupart des pays développés en cas de ralentissement mondial, car le pays se retrouverait avec une plus grande flexibilité budgétaire.

La slogan «Il n’y a pas d’argent» résume parfaitement ce que représentait le gouvernement d’austérité de Medvedev. Quoi qu’il en soit, la Russie avait un triple excédent – commercial, trésorerie, budgétaire – avec des réserves de devises internationales atteignant des niveaux record et un fonds souverain solidement renforcé. Il y aurait eu amplement de la place pour une relance – avec de l’argent réel, et dans l’économie réelle, au lieu de la relance avec l’argent de la planche à billets, comme aux États-Unis et dans l’UE, gaspillé sur les marchés financiers – mais le gouvernement Medvedev avait tout verrouillé.

Compte tenu du niveau d’endettement incroyablement bas de la Russie, elle aurait également eu largement les moyens d’emprunter afin de financer la croissance dont elle avait tant besoin. Voir ce rapport.

En plus des prometteuses déclarations de politique du nouveau Premier ministre Mishustin, la nomination clé d’Andrey Belousov en tant que premier vice-Premier ministre – n ° 2 du cabinet – marque la fin d’une austérité inutile. Belousov a occupé, en 2012-2013, le poste de ministre du Développement économique, mais a rapidement été installé dans l’administration présidentielle en qualité de conseiller économique en chef. On dit que Belousov est davantage étatiste, il croit au rôle crucial du gouvernement dans la direction des processus économiques et il est partisan de l’augmentation des dépenses publiques et d’un plus grand rôle du gouvernement dans l’économie. Nous l’espérons. Au moins, cela mettrait un terme aux discussions sur la privatisation accrue que nous avons entendues du gouvernement Medvedev lors de son dernier soupir.

En particulier, Belousov est considéré comme un architecte clé des projets nationaux à grande échelle, dont Poutine a ordonné la mise en œuvre. Les projets nationaux représentent un programme de dépenses de 500 milliards de dollars (2/3 financé par le gouvernement, 1/3 privé) jusqu’en 2024 dans le but de moderniser les infrastructures du pays et l’économie, de stimuler les exportations de produits manufacturés et d’améliorer le niveau de vie, la santé et les compétences de la population ainsi que le renforcement du développement démographique.

Ces investissements entraînent une stimulation directe au fil des ans sous forme de dépenses ciblées, mais plus important encore, ils stimuleront l’économie russe par les nouvelles capacités qu’ils offriront.

Austérité de la banque centrale

Medvedev et son cabinet n’étaient cependant pas les pires coupables de l’austérité, car ce titre revient à la Banque centrale russe et à sa cheffe Elvira Nabiullina. Depuis la crise financière qui a suivi le cataclysme ukrainien en 2014, la Banque centrale russe a maintenu des taux d’intérêt inutilement punitifs, ce qui a étranglé l’activité économique. Après le choc initial, la Banque centrale a été très lente à réduire le taux directeur même lorsque l’inflation intérieure a ralenti pour atteindre des creux records et que les taux d’intérêt occidentaux sont devenus négatifs.

A savoir, la Banque centrale a baissé ses taux très lentement mais beaucoup moins que le ralentissement de l’inflation. Le taux d’intérêt réel primaire (taux directeur moins inflation) est resté au niveau de 4% depuis 2014, atteignant même des niveaux de 5% par rapport à l’inflation courante en 2015 et 2016. Par inflation courante, nous entendons le taux d’inflation prévisible sur la base des derniers mois par rapport à l’inflation cumulée des 12 derniers mois.

La Banque centrale a commis une grave erreur dans sa politique de taux d’intérêt en se guidant sur les 12 derniers mois au lieu de regarder vers l’avenir. Le pic d’inflation provoqué par le début de la crise ukrainienne et l’effondrement des prix du pétrole s’est limité à la période de septembre 2014 à mars 2015, après quoi l’inflation a été rapidement maîtrisée et a affiché un taux de progression de 5%. Mais, guidée par son rétroviseur, la Banque centrale a maintenu les taux d’intérêt astronomiques. (À propos de ce sujet, voir plus ici).

Actuellement, l’inflation annuelle s’élève à 2,5% (à la fois le taux courant et le cumul), mais le taux directeur de la Banque centrale se situe toujours à un incroyable taux de 6,25%. C’est un intérêt réel de 3,75%, un niveau que vous maintiendriez dans une situation d’urgence, mais pas dans l’environnement économique sain de la Russie d’aujourd’hui. Nous prévoyons donc une réduction rapide d’au moins 2%. En effet, même si la Banque centrale n’a pas l’intention d’aller à l’encontre de l’insistance du président Poutine à déployer tous les efforts pour stimuler rapidement la croissance économique et le niveau de vie des citoyens, elle devra le faire. Les taux d’intérêt excessifs pèsent particulièrement sur le taux de natalité, que Poutine a récemment identifié comme l’un des plus grands défis de la Russie. Pour que les baisses de taux d’intérêt aient un effet, elles devraient être faites d’avance, avec au moins 1,5% au cours du prochain semestre.

Nous avons souligné plus haut que nous parlons d’un taux d’intérêt réel primaire, car le taux d’intérêt réel pour les entreprises et les ménages est beaucoup plus élevé. C’est le taux d’intérêt primaire, plus les marges notoirement élevées que les banques russes facturent pour leurs prêts.

La Banque centrale russe n’a pas réussi à créer quelque chose qui s’approche des conditions d’emprunt normales pour les petites et moyennes entreprises. Pour que cela se produise, le taux d’intérêt primaire doit être sérieusement réduit. Avec la même proportion, les taux hypothécaires des ménages devraient être ramenés des niveaux actuels de 9,5% à 6%.

Pour être juste, la Banque centrale est également largement reconnue pour avoir finalement freiné l’inflation notoirement élevée de la Russie. Cependant, il ne faut pas non plus accorder trop de crédit à la Banque centrale pour cela. À notre avis, la contribution décisive à la baisse de l’inflation est venue des mécanismes de l’offre. Au terme de l’analyse, l’inflation est toujours et partout un problème d’offre – sauf en cas de déficit public imprudent et d’utilisation de la planche à billets. Le problème d’inflation de la Russie était principalement dû aux importations de denrées alimentaires, de machines et de biens de consommation et aux besoins correspondants de dollars (euro), la valeur domestique du rouble étant très sensibles – et toujours uniquement à la hausse – aux importations libellées en dollars et aux fluctuations du marché des changes associées à la spéculation monétaire.

Il y avait eu une croissance rapide de l’industrie manufacturière et de l’agriculture nationales de 2000 au début de la crise en 2014, ce qui avait déjà sérieusement aidé la Russie à se sevrer des importations – nous en avons parlé dans un rapport fondateur en 2014. La frappe décisive contre le dollar (euro) est ensuite intervenue après que la Russie, en réponse aux sanctions occidentales de 2014, a interdit les importations de denrées alimentaires en provenance de ces pays. Du fait des actions de la Russie, la production et la fabrication de produits alimentaires nationaux ont encore augmenté, et les importations se sont déplacées vers des pays à moindre coût. Par ces processus économiques – et aussi par les politiques actives de dé-dollarisation du gouvernement – les offres moins chères ont augmenté et les marques occidentales plus chères ont perdu leur attrait pour le gestionnaire d’achat et le consommateur russe, ce qui a entraîné le découplage des prix intérieurs du dollar (euro). et les pressions inflationnistes ont cédé.

Avec une croissance stimulant les taux d’intérêt, la Banque centrale aurait dû aider la croissance de l’offre à maintenir l’inflation, au lieu d’aggraver la situation.

Le magnat milliardaire Oleg Deripaska – se joignant à un chœur croissant de critiques – a récemment critiqué durement les politiques de la Banque centrale. Il a remis en question la répression excessive de l’inflation et a appelé à une politique de taux axée sur la croissance et la lutte contre la pauvreté. En mettant fin à l’austérité financière de la Banque centrale, la Russie pourrait atteindre une croissance annuelle du PIB jusqu’au niveau de 5% selon Deripaska.

Les taux vont baisser, mais cela sera-t-il suffisant et assez rapide, on verra. Espérons que la Banque centrale gardera son sang-froid et ne laissera pas les turbulences potentielles sur les marchés mondiaux la détourner des baisses de taux d’intérêt. Aucune augmentation significative de la pression inflationniste ne s’ensuivrait, même si le rouble se dépréciait suite à une éventuelle turbulence du marché mondial.

Jon Hellevig

Traduit par jj, relu par Hervé pour le Saker Francophone